El adolescente de 15 años primero disparó a una maestra que no lo dejó entrar por llegar tarde y luego a otra que la intentó ayudar. ¿Cómo obtuvo un arma larga?

Detienen al jefe de Seguridad de Matehuala con droga en vehículo oficial; lo investigan por su presunto vínculo con el secuestro de siete electricistas que ya fueron localizados con vida.

La presidenta Claudia Sheinbaum sepultó la exigencia de transparencia sobre el "Balcongate" bajo un alud de retórica histórica, utilizando el 68 y la Conquista como escudos para no explicar por qué una mujer utiliza Palacio Nacional como solárium particular. Mientras el aparato de Infodemia intenta imponer una "verdad oficial" tachando de Inteligencia Artificial un video cuya autenticidad es física y comprobable, la mandataria optó por el cinismo político: prefirió denostar la herencia española del edificio que habita antes que admitir una falta de decoro en su propia sede. Esta evasión sistemática no solo protege a una figura anónima del poder, sino que confirma el uso de la estructura del Estado para fabricar una posverdad que castiga al mensajero y santifica el descuido del patrimonio

El adolescente de 15 años primero disparó a una maestra que no lo dejó entrar por llegar tarde y luego a otra que la intentó ayudar. ¿Cómo obtuvo un arma larga?

Detectan en estados “ayudas sociales” sin huella y pagos sin comprobación

Pagos a personas que no trabajan, ayudas sociales sin huella, asesorías fantasma, empresas al vapor: las irregularidades que tienen que comprobar congresos de varios estados.

El adolescente de 15 años primero disparó a una maestra que no lo dejó entrar por llegar tarde y luego a otra que la intentó ayudar. ¿Cómo obtuvo un arma larga?

Los hallazgos son parte de dictámenes individuales –revisados por EMEEQUIS– emitidos por la ASF como parte de la tercera entrega de informes de la cuenta pública 2024.

EMEEQUIS.– Ayudas sociales por las que existen facturas, informes y pólizas, pero que probablemente no se otorgaron, servicios de asesorías aparentemente inexistentes y pagos por servicios no justificados son parte de irregularidades detectadas por la Auditoría Superior de la Federación (ASF) en varios Congresos estatales, como Baja California, Baja California Sur, Campeche y Colima.

Los hallazgos son parte de dictámenes individuales –revisados por EMEEQUIS– emitidos por la ASF como parte de la tercera entrega de informes de la cuenta pública 2024, los cuales tienen que ser solventados por los entes auditados, mientras eso no suceda, se presume un daño al erario.

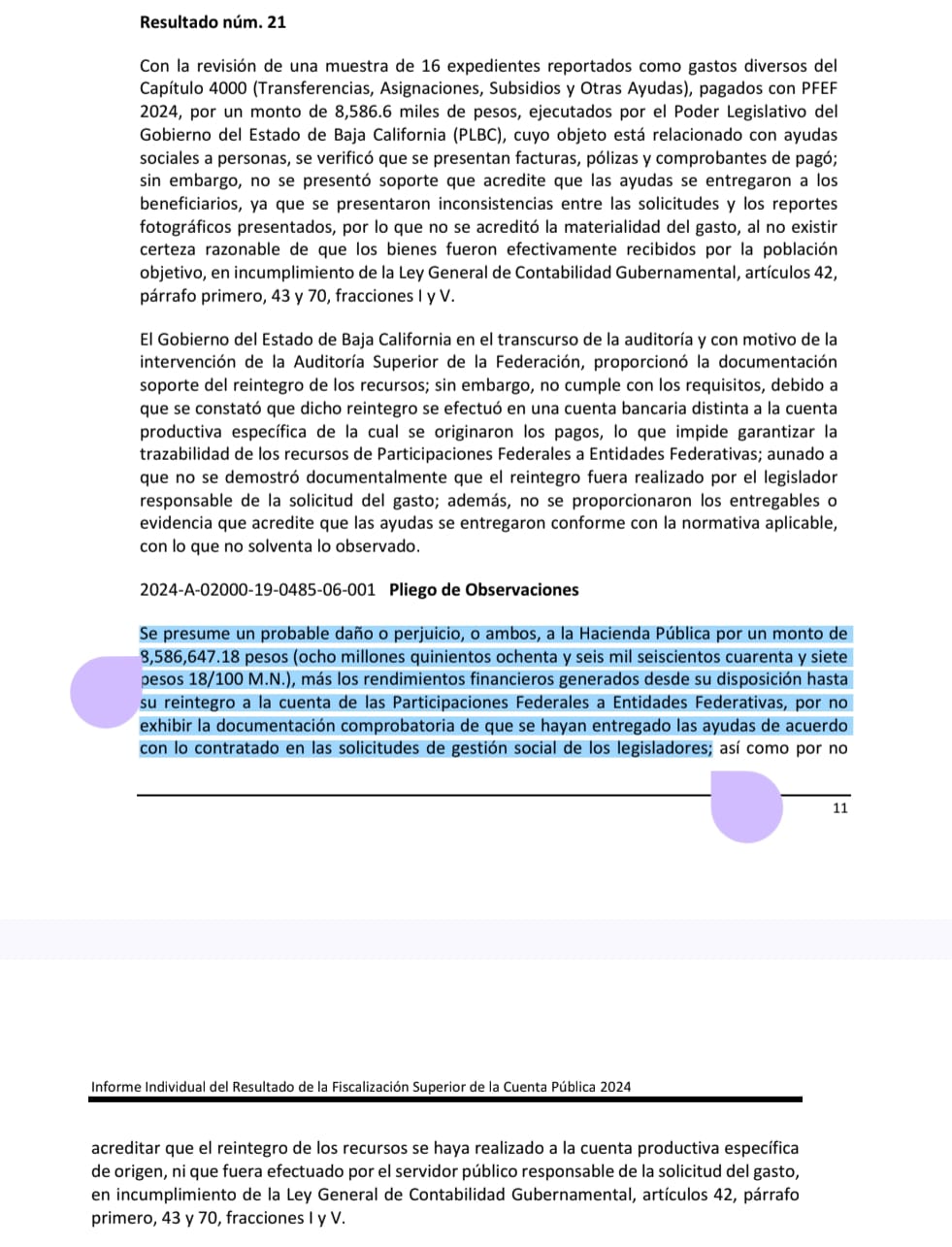

La auditoría 485 practicada al estado de Baja California por las Participaciones Federales a Entidades Federativas (PFEF) revela que 8 millones 586 mil 647.18 pesos fueron destinados a supuestas ayudas sociales por parte del Congreso local, pero sin que se acredite con documentación comprobatoria de que se entregaron realmente de acuerdo con lo contratado en las solicitudes de gestión social de los legisladores.

El dictamen de la ASF refiere que los auditores revisaron una muestra de 16 expedientes reportados como gastos diversos del Capítulo 4000 (Transferencias, Asignaciones, Subsidios y Otras Ayudas), pagados con PFEF 2024 por el monto observado, supuestamente con motivo de ayudas sociales a personas.

No obstante, el Poder Legislativo del Gobierno del Estado de Baja California “no presentó soporte que acredite que las ayudas se entregaron a los beneficiarios”, ya que hubo “inconsistencias entre las solicitudes y los reportes fotográficos”, pese a que el ente local mostró facturas, pólizas y comprobantes de pago con los que pretendía justificar el gasto.

Irregularidades en Baja California.

La ASF determinó que “no se acreditó la materialidad del gasto”, al no existir certeza razonable de que los bienes fueron efectivamente recibidos por la población objetivo, lo cual incumple la Ley General de Contabilidad Gubernamental, artículos 42, párrafo primero, 43 y 70, fracciones I y V.

Y aunque en el transcurso de la auditoría –y siempre con base en el dictamen que es parte de la tercera entrega de informes de la cuenta pública 2024– el Poder Legislativo intentó proporcionar documentación soporte del reintegro de los recursos, la ASF sostuvo que ésta “no cumple con los requisitos, debido a que se constató que dicho reintegro se efectuó en una cuenta bancaria distinta a la cuenta productiva específica de la cual se originaron los pagos”.

Lo anterior, añadió el órgano fiscalizador, “impide garantizar la trazabilidad de los recursos de Participaciones Federales a Entidades Federativas; aunado a que no se demostró documentalmente que el reintegro fuera realizado por el legislador responsable de la solicitud del gasto”; además, agregó que no se proporcionaron los entregables o evidencia que acredite que las ayudas se entregaron conforme con la normativa aplicable, por lo que mantuvo la observación y el reclamo de comprobación o reintegro del dinero.

En Baja California Sur, la ASF detectó que el Congreso y el Consejo de la Judicatura pagaron más de 2 millones de pesos para servicios de asesoría laboral y seguro de vida colectivo, pero sin presentar la evidencia que compruebe la recepción de los trabajos de asesoría por parte del Legislativo y los reportes de siniestralidad por parte de la Judicatura.

Por ello, emitió el Pliego de Observaciones 2024-A-03000-19-0517-06-001, al considerar que sin entregables de los servicios contratados hay una posible afectación a la Hacienda Pública federal (auditoría 517). El dinero ejercido por ambos entes estatales también provenía de Participaciones Federales a Entidades Federativas.

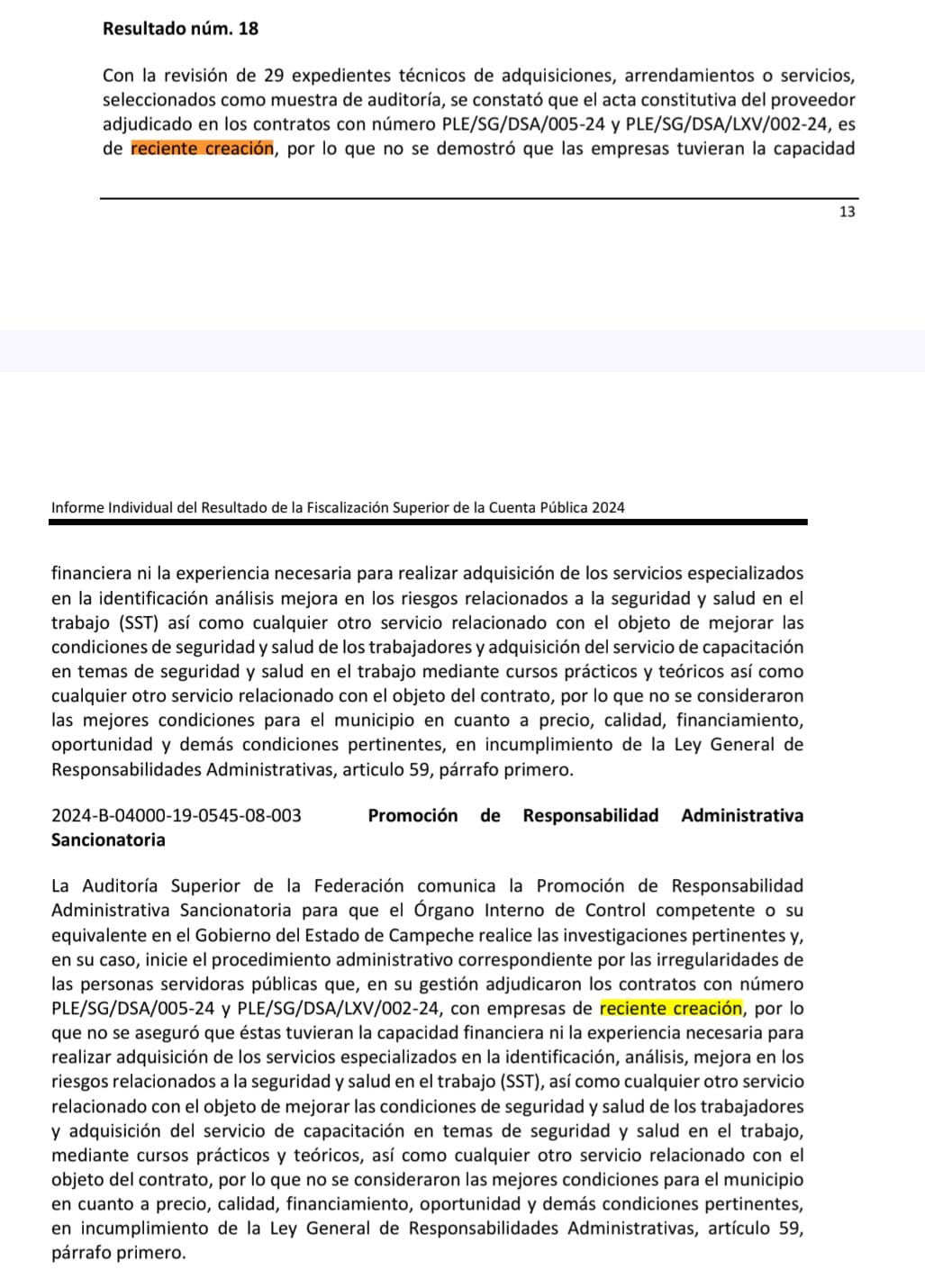

En Campeche, la auditoría 545 arrojó que el Poder Legislativo del estado adjudicó contratos por más de 2.4 millones de pesos a empresas de reciente creación, sin asegurar que tuvieran la capacidad financiera ni la experiencia necesaria para realizar servicios especializados en seguridad.

Lo que la ASF halló fue que la firma había sido creada dos meses antes y que carecía de expertise en la materia, por lo que vio la asignación como un probable favorecimiento.

El Poder Legislativo también recibió una recomendación para que implemente mecanismos que demuestren que garantiza el cumplimiento normativo y privilegia la competencia en la asignación de contratos, porque reportó bajo la modalidad de licitación pública sólo el 2.5 por ciento de sus procedimientos; Invitación a cuando menos 3 proveedores, el 17.3 por ciento, mientras que las adjudicaciones directas ascendieron al 80.2 por ciento.

Empresas de reciente creación beneficiadas.

De lo anterior –dice la ASF– se desprende no se aseguró al Estado las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes.

De igual forma, en la auditoría 788, el órgano inspector identificó que el Congreso del Estado de Colima pagó más de 2 millones de pesos para servicios “Profesionales Independientes de Asesoría”, pero, con base en el Pliego de Observaciones 2024-A-06000-19-0788-06-01, no hay evidencia de entregables que comprueben que estos servicios pagados y parte de un contrato, en realidad se hayan realizado.

Además de estas posibles irregularidades en el ejercicio del presupuesto, la Auditoría Superior de la Federación detectó, en estos Congresos, casos de pagos excesivos.

En Colima, en el Legislativo hubo pagos por 141 mil 627.67 pesos a un trabajador durante el periodo en el que se encontraba con licencia sin goce de sueldo.

En este tenor de asignaciones que fueron revisadas como parte de la cuenta pública 2024, también se menciona a Yucatán: la ASF sostuvo que hubo servicios de consultorías, asesorías y auditoría sin comprobación, pero que ascendieron a más de 2 millones de pesos.

De nueva cuenta, según el Pliego de Observaciones 2024-A-31000-19-2134-06-001, al no haber evidencia de lo contratado, implica un riesgo de probable simulación de servicios, situación por aclararse.

Yucatán remuneró a 228 trabajadores, en los conceptos de Sueldo, Compensación, Compensación Extraordinaria, Compensación de Aguinaldo, Compensación de Prima Vacacional, Estímulos en Concepto de Antigüedad, Prima Vacacional y Ajuste de Aguinaldo, con 4 millones 425 mil 627.17 pesos, pero la ASF constató que la cantidad excedía los importes autorizados, por lo que la ASF pidió la comprobación de esos 4.4 millones de pesos, por lo cual está pendiente de dictaminarse.

El adolescente de 15 años primero disparó a una maestra que no lo dejó entrar por llegar tarde y luego a otra que la intentó ayudar. ¿Cómo obtuvo un arma larga?

Detienen al jefe de Seguridad de Matehuala con droga en vehículo oficial; lo investigan por su presunto vínculo con el secuestro de siete electricistas que ya fueron localizados con vida.

La presidenta Claudia Sheinbaum sepultó la exigencia de transparencia sobre el "Balcongate" bajo un alud de retórica histórica, utilizando el 68 y la Conquista como escudos para no explicar por qué una mujer utiliza Palacio Nacional como solárium particular. Mientras el aparato de Infodemia intenta imponer una "verdad oficial" tachando de Inteligencia Artificial un video cuya autenticidad es física y comprobable, la mandataria optó por el cinismo político: prefirió denostar la herencia española del edificio que habita antes que admitir una falta de decoro en su propia sede. Esta evasión sistemática no solo protege a una figura anónima del poder, sino que confirma el uso de la estructura del Estado para fabricar una posverdad que castiga al mensajero y santifica el descuido del patrimonio